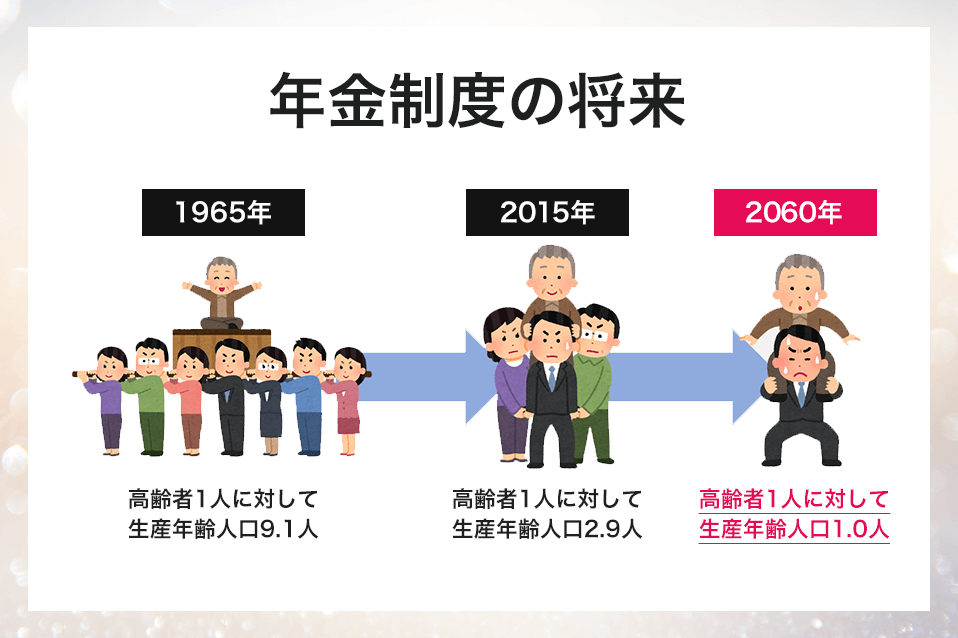

少子高齢化の進展により高齢者(年金受給者)の比率の急増と、

積み立てた年金原資の運用利回りの低下で

公的運営状況が悪化している問題がニュースでも取りあげられているのは

あなたも目にしていると思います。

そして何故それが問題視されているのかというと、

いま働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの

年金給付に充てるという「世代と世代の支え合い」という考え方を基本とした

財政方式で運営が成り立っているからです。

つまり、いま現役で年金を納めているお金は

現在年金をもらっている人への支払いのために使われているということです。

ですが、この少子高齢化について日本は

長年懸念し問題視してきましたが、数々の取り組みもむなしく

この少子高齢化に対して有効な対策ができないまま月日が流れているのが現状です。

社会保障を支える現役世代の減少により、

このまま現在の少子化の流れが変わらなければ、2060年には総人口が

9000万人まで減り、高齢化率は40%になると予想されています。

このままの現状が続けば

現役世代がこの高齢化社会を支えていくのには限界があるのです。

そして、

この2000万円という数字に関しては

平均値に基づいた一例にしかすぎません。

普通に定年を迎え退職した後は家計の収入が減ってしまいます。

しかし、現役時代と同じ水準で生活を続けようとすると赤字になります。

現役時代の年収が高い家庭ほど生活レベルを急に下げるのが難しいため、

老後に必要になる資金が増えてしまうのです。

老後資金がいくら必要になるかについては個人差があるため、

2000万円の不足だけでは足りない人も多く存在するのです。

だからこそ老後資金が不足することが予想されるいま、

長期の資産形成に目を向ける必要があるでしょう。

仮に30年間で2000万円の老後資金を用意するためには、

2000万円÷30年÷12カ月=約5万5,000円

の貯金を毎月続けなくてはなりません。

もしあなたがもう少し若くて、

老後まで40年あるとしても、毎月約4万2000円の貯金が必要です。

ということは自由なお金が殆どなくなってしまい、

将来が不安で貯金を優先したとしても

ストレスが溜まって発散できない...

働いている自分が体調を崩してしまった...

など本末転倒の結果になってしまう可能性もあります。

そして、

果たしてこれだけの貯金を毎月続けられる余裕と保証がどこにあるのでしょうか?

だからこそ、大多数の人はこう考えるでしょう...

今の自分の経済状況と将来のことを考えた時に、

まず考えるのはサイドビジネスを行うことだと思います。

「サイドビジネスをして収入源を作りたい」

「株式投資を始める」

「FXや仮想通貨の証券取引を覚える」

などなど...

少しでも今の生活の足しになるように

本業をしながら空いているスキマ時間を利用して

収入源を得るために勉強したり、調べたりと

人によって様々だと思います。

ただし....

これらのサイドビジネスには大きな共通点があります。

それは、

自分の時間を費やさなければ収入は増えない...

ということです。

どういうことかというと、

サイドビジネスというのは普段自分が生活している中の自由な時間を削って

働いて収入を得るということです。

本業でも働き、主婦の方は家事やパートをしながらもう一つ仕事をするということは

自由な時間がほぼなくなってしまいます。

もし仮に、自分の身に何か起こったり動けなくなってしまった場合に、

その収入が途絶えてしまい、せっかく自分の時間を削ってまでも働いて貯めた貯金が

減っていってしまいますよね、

こんなことを繰り返したら、

一生安定的する生活や老後を安心して暮らすことなど不可能です。

そこで...

不動産投資が一番安定的かつ

時間を削られる事なく収入を増やせる手法なのです!

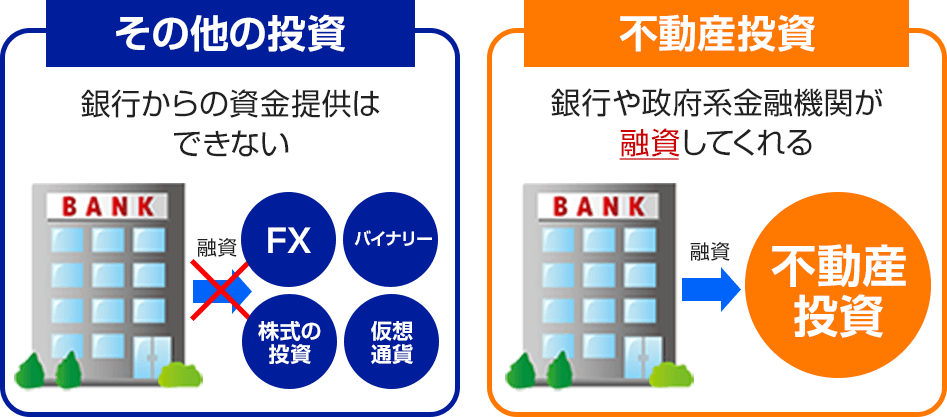

FX、バイナリー、仮想通貨、株式の投資と不動産投資との一番の違いは、

銀行が融資をしてくれるか否か、です。

一般に上記の投資に銀行が資金提供してくれることはまずありません。

(株の敵対的買収など特殊な場合を除き)

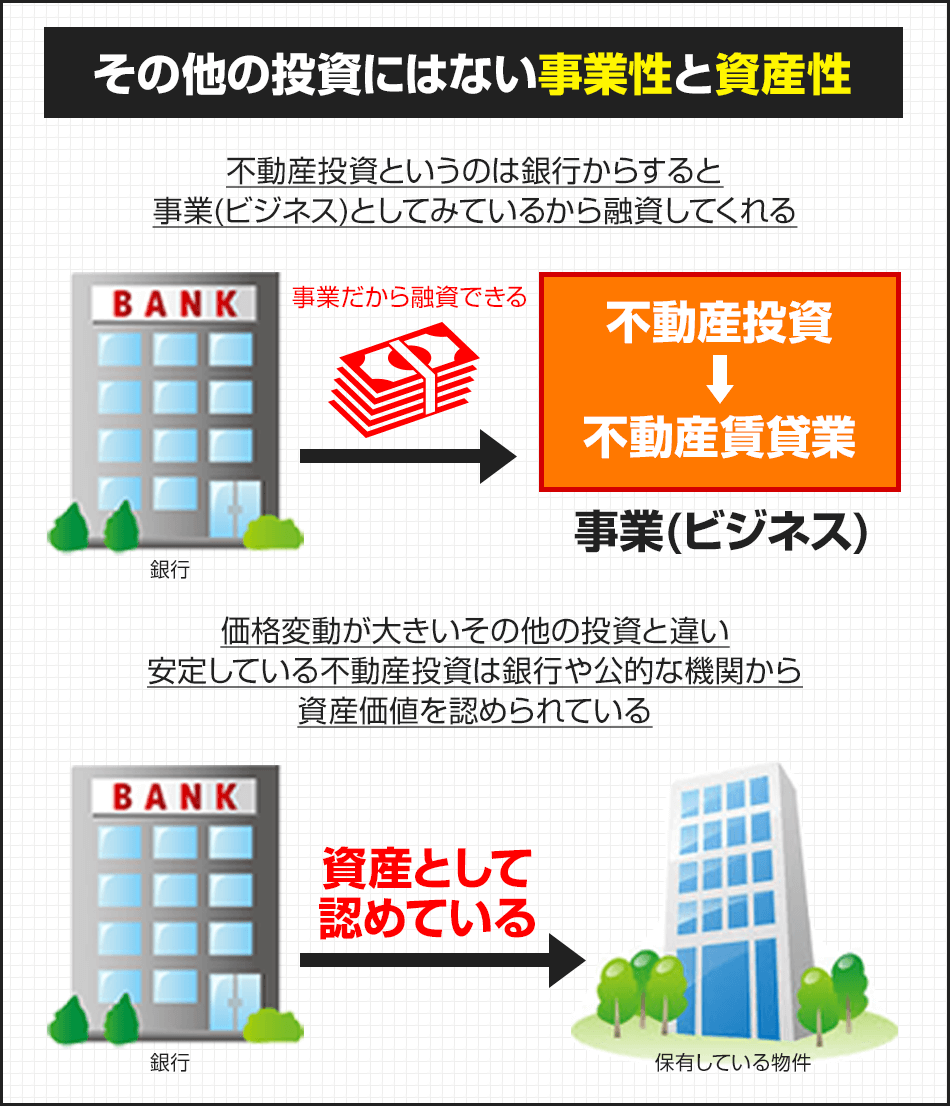

不動産には銀行が融資をしてくれます。銀行だけでなく公庫のような政府系金融機関でさえ融資をしてくれます。この違いは何か?

それは「事業性」と「資産性」です。

銀行が融資してくれるのは、不動産投資を単なる「投資」ではなく「事業」として認識しているからです。細かいことを言うと、不動産投資とは不動産賃貸業という業種なのです。株やFX、仮想通貨にはこれらの概念は適用されません。

もうひとつの「資産性」というのは、担保としての価値を銀行や公的な機関がしっかりと認定しているということです。例えば国債や地方債のような有価証券であれば銀行からも資産価値は評価してもらえますが、株式など比較的値動きの大きなものについては銀行からの評価が低くなります。FXや仮想通貨といったさらにボラタリティの大きなものには資産としての価値は認めてもらえません。

つまり、不動産投資というのは投資ではなく、事業であり、資産形成であるという二つの側面を兼ね備えたものと言えます。

たとえばいま新型コロナで不況がきましたが、かと言って不動産が生む家賃がゼロになることはありません。多少下がったり、数室ほど退居になることはあっても、いきなり収入が途絶えるということはないのです。

むしろコロナ禍では外出自粛要請で、住環境はますます重要になっていますし、不動産投資家も事業とは言え実際に出掛けていったり手を動かしたりする作業系の仕事ではないため、ほとんどコロナの影響も受けていません。

このような点が不動産投資のメリットであり、株やFXといったペーパーアセットとの決定的な違いだと言えます。

数あるインターネットの情報の中で、

この不動産投資に辿り着いたあなたはとても運がいい人です。

年金問題、コロナ騒動、経済的不況、終身雇用の撤廃など

様々な問題がこれからあなたの身に降り注いでくる中で

唯一の解決方法がこの「不動産投資」です。

今すぐにでも不動産投資術を手に入れて、年収1000万円を目指して将来への不安を取り除き

少しでも早く豊かで快適な生活ができるようにしていきましょう!

あなたと一緒に成功できる事を楽しみにしています。